Bâle est une ville en Suisse où se concentrent beaucoup d’horlogers. Elle abrite aussi le musée Tinguely, un artiste connu grâce à ses sculptures animées. La banque des règlements internationaux (BRI ou International Settlement Bank, ISB), la banque centrale de toutes les banques centrales, y siège aussi. Celle-ci héberge le comité de Bâle sur le contrôle bancaire (Basel Committee on Banking Supervision, BCBS) . Ce club des gouverneurs des banques centrales se réunit quatre fois par an et mène des discussions autour du contrôle, de la surveillance et de la règlementation des banques. Cherchons de comprendre le contexte économique conduisant aux trois différents accords de Bâle et comment la vie des banques se synchronise à l’heure de l’application des normes prudentielles émanant du comité de Bâle.

Accords de Bâle I

Pendant les années 80, le comité de Bâle a tablé sur l’établissement de normes internationales sur le capital minimum qu’une banque devait détenir afin de garantir sa stabilité. En 1987, le « capital adequacy framework » (accord de Bâle I) est proposé par le comité. Celui-ci est validé en l’espace de 2 ans par 150 pays et adapté au cadre juridique de chacun d’entre eux. Le comité fixe des normes (guidelines) et celles-ci, une fois transposées dans les pays, par consensus, deviennent des “lois internationales”.

Les banques peuvent investir comme bon leur semble mais il est important qu’elles ne fassent pas faillite et qu’elles ne prennent pas de risques excessifs. Donc, la logique veut que plus la banque investit, plus elle doit avoir de capitaux propres.

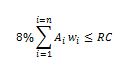

Les représentants des États-Unis et des états européens sont arrivé à un accord sur une formule du capital réglementaire, le ratio de Cooke. Ce capital doit être supérieur ou égal à 8% des actifs pondérés. Par actif, il est sous-entendu crédit accordé aux clients.

- RC est le capital réglementaire (regulatory capital)

- A est l’actif (asset), ce sont des crédits.

- w est la pondération (weight)

Au moment de la validation du texte, fin des années 80, les banques des deux côtés de l’Atlantique vivaient des contextes différents. En Europe, la plupart de banques appartenaient aux états et, si elles étaient déficitaires, les états les renflouaient avec l’argent du contribuable. Une vague de privatisation a commencé et les accords de Bâle I permettaient aux banques européennes de constituer « un capital privé ». De leur côté, les banques américaines étaient déjà privatisées et capitalisées. Elles ont demandé l’introduction du tableau de pondérations pour ne pas être désavantagées dans leurs affaires.

Les valeurs des pondérations W des crédits sont les suivantes :

- 0% pour les financements des pays OCDE (Argentine, Mexique) soumis à des crises régulières mais terrain d’investissement des banques américaines pendant les années 80

- 20% pour les pays à haut risque comme l’Irak ou l’Angola (non-OCDE)

- 50% pour les crédits immobiliers aux particuliers

- 100% pour tout autres types de crédits (entreprise, gouvernement, autres banques)

Il est important de noter qu’à ce stade les notions de risque et de pricing (valorisation des actifs) sont absentes. La valeur de l’actif est la valeur du crédit. C’est une valeur directe. Le texte de Bâle I ne faisait que trente pages. Les publications successives atteindront 350 pour Bâle II et 1000 pour Bâle III.

Accords de Bâle II

De 1989 à 1993, les banques européennes cherchent du capital privé et sont, en conséquence, cotées en bourse. Le but de Bâle I est atteint. Dès 1996, le premier accord commence à dévoiler ses défaillances dans un contexte économique ayant muté. Il y a quatre défaillances :

- Les seuls acteurs financiers qui appliquent les accords sont les banques or il existe d’autres établissements de crédit. Une parade de contournement des accords de Bâle I est la création d’une division juridiquement indépendante comme par exemple un établissement de crédit-bail. L’arbitrage réglementaire se profile déjà.

- Les banques, au lieu de donner des crédits directs, demandent à leur clientèle entreprise d’émettre des obligations. Elles échappent donc à la règle du 8% de capitalisation. De même, les banques peuvent investirent dans des dérivés pour lesquels les règles n’existent pas encore.

- La formule de Cooke ne tient pas compte du risque des collatéraux.

- La formule de Cooke ne considère pas la qualité de la contrepartie : bon payeur ou mauvais payeur.

En 2007, les accords de Bâle II en sont à une cinquième version et deviennent une loi applicable à tous les pays membres du BRI. En voici les conséquences.

- Le nouvel accord est appliqué à n’importe quel intermédiaire financier qui gère le risque de crédit : banque, leasing , factoring, crédit à la consommation, participation dans un établissement financier…

- On ajoute toute activité qui contient un risque de crédit : obligations, actions, dérivés, opérations de change. Les banques dont le fond de commerce est la « corporate finance » et les marchés des capitaux sont sous pression pour augmenter leur capital réglementaire. Parmi les stratégies de recapitalisation, les établissements peuvent choisir de faire appel au capital des actionnaires, ouvrir le capital à d’autres actionnaires, vendre des actifs, titriser des crédits, voire, acheter une banque qui a beaucoup de fonds propres.

- W (la pondération dans la formule de Cooke) devient fonction du type de collatéral et du crédit associé à celui-ci. Si avec les accords de Bâle I, le capital réglementaire pouvait être considéré comme un coût fixe, avec Bâle II, il devient un coût variable. La valorisation (le pricing) est aussi une variable dépendante du type de client (client fiable ou mauvais payeur). La gestion du risque devient une compétence très recherchée.

Bâle II se structure en 3 piliers : l’exigence de fonds propres, la procédure de surveillance de la gestion des fonds propres et la discipline de marché. La documentation disponible consacre plus son attention sur le premier d’entre eux.

Le premier pilier, l’exigence de fonds propres, se base principalement sur le risque de crédit. Celui-ci a deux composantes. D’abord le risque de contrepartie (default risk). Ce risque est l’éventualité de ne plus être payé par son débiteur. La deuxième composante est le risque de recouvrement (recovery risk) qui mesure l’éventualité ou pas de récupérer une partie du capital prêté à la contrepartie défaillante. Plus une banque se protège avec des instruments facilitant le recouvrement (collatéral), plus elle peut assumer des profils de clients risqués. Le risque de contrepartie se déclenche dès lors qu’il y a un retard de 90 jours dans un paiement. Si le taux de rotation des créances client et des dettes fournisseurs est supérieur à 90 jours, les entreprises devront donc les raccourcir.

Indépendamment de la maturité du prêt ou de l’instrument, le risque de crédit (probability of default, PD) est calculé à un an puis il est recalculé chaque année. Les banques devront connaitre quatre variables (LGD, EAD, MVC et RR) pour chaque client et pour chaque opération de chaque client. Les impacts sur l’organisation et les systèmes d’information sont évidents.

LGD (loss given default) mesure le risque de recouvrement:

- EAD (exposure at default) est l’exposition au défaut, soit l’actif de la transaction

- MVC (market value of collateral) est la valeur de marché du collatéral

- RR (recovery rate) est le taux de recouvrement

Le ratio de Cooke pour le calcul du capital réglementaire devient le ratio de McDonough où RWA signifie risk weighted asset (Ai.Wi). Les RWA, , du ratio de Cooke sont comptabilisés pour 3 types de risques différents Wi(crédit), Wj (marché) et Wk (opérationnel) .

![]() RWA = f(PD;LGD) x EAD où f respecte une loi normale

RWA = f(PD;LGD) x EAD où f respecte une loi normale

Expected Loss = EL = PDxLGDxEAD

Le risque de crédit peut être calculé suivant trois méthodes: une approche standard, IRB (Internal Rating-Based Approach), IRB avancée . Le risque de marché peut être calculé avec la méthode VaR (value at risk). Le risque opérationnel peut être calculé avec trois méthodes: BIA (basic indicator approach) , STA (standardized approach) et AMA (advanced measurement approach).

RC est divisé en trois couches (tier en anglais). Tier 1 est l’ensemble de les capitaux propres de la banque (equity, les parts de actionnaires et les réserves). Tier 2 est du capital supplémentaire incluant par exemple des provisions. Tier 3 est la composante requise pour faire face au risque de marché.

Le deuxième pilier est la procédure de surveillance de la gestion des fonds propres au cours de laquelle les banques doivent être capables de prouver l’origine et la validité des calculs du ratio de McDonough. C’est le back testing. En cas de crise d’un secteur de l’économie, les banque devront prouver que leurs capitaux réglementaires leur permettent de résister aux conditions défavorables.

Le troisième pilier, la discipline de marché , est la mise à disposition publique d’informations sur l’actif, les risques et leur gestion. C’est de l’information disponible pour les investisseurs avertis.

Après la crise de 2008, en 2009 le comité de Bâle s’est réuni afin de retoucher certains fondements de Bâle II. La nouvelle mouture a été nommée Bâle 2.5. Bâle 2.5 s’est appliqué principalement en Europe à partir de 2011 via la transposition de normes en lois votées par le parlement. Elles sont connues sous le nom de CRD2 et CRD3 (CRD : capital requirement directive). Les améliorations impactent les risques sur les titrisations et les instruments financiers complexes. Les capitaux hybrides sont diminués dans la constitution de la couche « Tier 1 » du capital réglementaire. Aussi, dans le domaine des risques de marché, les pondérations sont modifiées.

Bâle III

Bâle II se focalise principalement sur le niveau de capital que les prêteurs d’argent devaient avoir. Les prêts ont un risque et constituer une réserve permet en principe de faire face à des crises. Bâle III augmente le niveau de ce capital de réserve de base de 2,5% à 7%. En plus de la réforme sur la qualité du niveau de capital requis, Bâle III introduit deux autres axes d’améliorations.

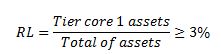

Le premier axe est un effort de réduction de la taille du bilan via une limite sur le volume d’activité en fonction du volume des capitaux propres. Ainsi le ratio sur l’effet de levier (leverage ratio) contrôle la taille du bilan.

Le second axe est la règle sur la liquidité. Les coffres d’une banque se remplissent au passif du bilan avec les dépôts des clients et se vident à l’actif du bilan avec les crédits accordés aux clients. Avec le temps, les intérêts sur les crédits reviennent au passif sous forme d’encaissements. Bâle III soumet les banques à des simulations de scénarios de stress de 30 jours et d’un an au cours desquels la possibilité de se refinancer dans le marché interbancaire et de recevoir les intérêts est interrompue.

Quel est l’impact sur le fonctionnement des banques ? La règle sur la liquidité impacte le ROE (return on équity). En effet, le ROE diminue puisqu’il est défini comme le résultat net sur le capital disponible. Au numérateur, le résultat net diminue et au dénominateur le capital augmente. Ceci pousse les banques à chercher ou à retenir plus de liquidité. En conséquence, les activités de cash management et de factoring deviennent complémentaires aux activités « traditionnelles » de dépôt et de prêt. Plus la relation avec un client est « intime », plus les capitaux resteront au sein de la banque. Autrement dit, si un client regroupe ses activités de cash management avec une banque, au final, les opérations ne seront que du book to book et le besoin en liquidité sera moindre car la liquidité est retenu et ne part pas vers d’autres banques.

La constitution des capitaux réglementaires

La Figure 1 montre l’évolution des capitaux réglementaires entre Bâle II et Bâle III.

Figure : la recomposition des parts du capital réglementaire entre Bâle II et III

Le Common Equity Tier 1 (CET1) est composé de fonds propres (titres émis par la banque conservés sur le long terme), bénéfices non-répartis (retained earnings) et de réserves. Il sera augmenté progressivement sur plusieurs années (voir calendrier plus bas).

La part « conservation buffer » doit être mise de côté pour faire face à des périodes de récession. Les banques qui ne le constituent pas ne pourront pas distribuer des dividendes ou des bonus.

La part contrecyclique (coutercyclical buffer) fait partie de la part « conservation buffer » et sera garni suivant la législation de chaque pays. Par contre-cycle, il est entendu qu’en période de “boom”, quand les crédits s’accordent facilement, les banques épargnent. En période de récession, alors que la liquidité s’assèche, la part contrecyclique est utilisée pour accorder des crédits.

La part Tier 2 est composée de réserves inattendues (undisclosed reserves, revaluation reserves), de provisions générales, d’ instruments hybrides (ie : Ce type d’instrument a des caractéristiques de dette et de fond propre. Il exige un décaissement sous forme de coupon et s’intègre après aux fonds propres. Les obligations convertibles en actions à maturité en sont un cas) et d’actions préférentielles (preferred stock).

La part tier 3 disparait dans les accords de Bâle III.

Ici le leitmotiv est “amasser de l’argent de réserve en cas de coup dur”. Certaines banques voient leur rentabilité menacée. Certains analystes prédisent le retrait des banques de certains pans d’activités, l’octroi de plus en plus difficile de crédits ou le basculement vers le shadow banking comme solution de repli vers une rentabilité majeure.

Modification du calcul des risques

La figure ci-après montre les changements dans le calcul des risques entre Bâle II, Bâle 2.5 et Bâle III.

Figure : Modification du calcul des risques (source : Moodyesanalytics)

- Le CVA (credit valuation adjustment) est maintenant calculé. C’est le rajout des pertes potentielles en cas de défaut de la contrepartie. Avant la valorisation des portefeuilles ne prenait compte que de l’évolution des marchés (risk free-portfolio).

- Les produits dérivés et les pensions livrées (repurchase agreements) sont échangés via une chambre de compensation.

- WWR (wrong way risk) est maintenant inclu. WWR est la présence d’une forte corrélation entre l’exposition et le risque de défaut. Si le montant de la perte augmente (exposition) de pair avec la probabilité de défaut, le WWR se manifeste.

LCR Liquidity Coverage Ratio

Le LCR couvre la notion de « stress test » pendant 30 jours. Ce ratio à calculer régulièrement montre que la banque est prête à tout moment à affronter une crise de liquidité pendant un mois.

- Stock d’actifs liquides : réserves auprès des banques centrales, titres commercialisables sur le marché et faisant partie du Tier 1. Seulement 40% peut être représenté par le Tier 2.

- Le net total des décaissements est le total des décaissements moins le total des encaissements en situation de stress pendant 30 jours. Les décaissements augmentent. Le retrait des dépôts et l’évaporation d’autres éléments du passif sont simulés avec des pondérations par type de client. Les encaissements diminuent. Les cash-flows habituellement positifs comme les commissions et les paiements d’intérêts diminuent pendant la période de stress.

NSFR Net Stable Funding Ratio

Le respect de ce ratio permet à la banque de résister à une crise de liquidité qui se prolongerait pendant un an.

- ASF est constitué par le Tier 1 comme les fonds propres, des dettes à long termes, des dépôts à terme. D’autres éléments peuvent être inclus mais diminués avec une pondération inférieure à 1.

- RSF est constitué par des éléments de l’actif et des engagements hors bilan ayant des maturités supérieurs à un an. Suivant le type d’actif, il y a une pondération particulière .

Ratio de levier

Ce ratio est calculé de sorte à éviter une croissance excessive du bilan. C’est un ratio qui ne se base pas sur des calculs de risques.

Ce ratio est généralement respecté par les banques. Il oscille entre 10% et 40%.

Ce ratio est généralement respecté par les banques. Il oscille entre 10% et 40%.

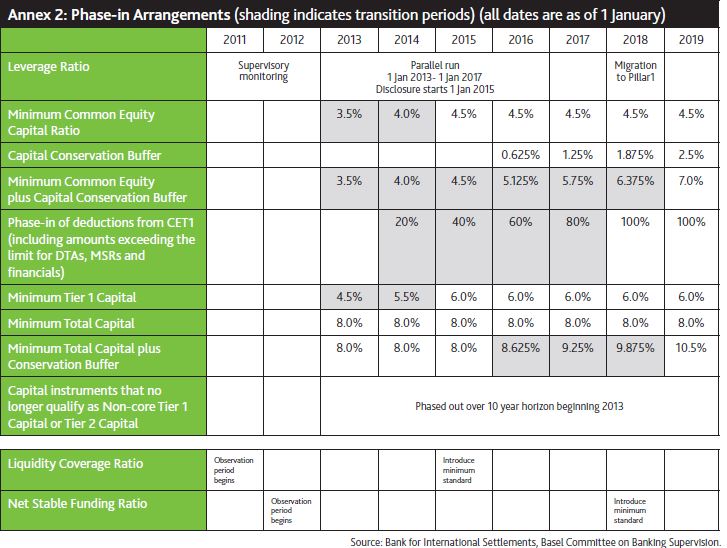

Calendrier

Le calendrier ci-dessous souligne l’application progressive des mesures prises par Bâle III. Bâle II n’a pas été appliqué par les banques américaines. En ce moment, les banques américaines se focalisent dans l’application du Dood-Franck Act. Cependant, elles se conformeront à Bâle III. Le chantier d’application sera plus complexe pour les banques américaines que pour les européennes.

Figure: calendrier de Bâle III

Conclusion

Les accords de Bâle I ont renforcé la constitution du capital réglementaire (CR). Bâle II a introduit 3 piliers. Les risques de crédit, de marché et opérationnels sont pris en compte dans les calculs du CR. A ce premier pilier s’ en ajoutent deux autres, à savoir, les procédures de surveillance et la discipline de marché. Bâle 2.5 a incorporé des mesures contre les défaillances dévoilées par les évènements de la crise de 2008. Les risques de la titrisation et les expositions sur le trading book devaient être prise en compte. Bâle III améliore les 3 piliers existants et rajoute des mesures sur la liquidité. Le comité de Bâle se réunit régulièrement. Les discussions récentes abordent le shadow banking , ce système bancaire parallèle basé sur le crédit financé par des activités de marché et échappant aux normes prudentielles des accords Bâle. C’est une source de financement alternative mais aussi un mécanisme par où les banques peuvent s’adonner à l’arbitrage réglementaire et diminuer les effets voulus par les accords de Bâle.

références

| Source | liens |

| Università di Bocconi,Corporate and Investment Banking 05/23 (accordo di Basilea I) | https://www.youtube.com/watch?v=LGDrOR3cJrg |

| Università di Bocconi,Corporate and Investment Banking 06/23 (accordo di Basilea II) | https://www.youtube.com/watch?v=WMv2qZoJ4oI |

| Basel III verständlich erklärt | https://www.youtube.com/watch?v=8zEu3PkvOOg |

| Basel III (BNP Paribas) | https://www.youtube.com/watch?v=CVsjFVEZnCE&list |

| WIkipedia | Versions françaises et anglaises sur les accords de Bâle, la ville de Bâle, Bâle I, Bâle II, Bâle III, la banque des règlements internationaux, conseil de stabilité financière |

| Fimarkets : shadow banking | http://www.fimarkets.com/pages/shadow_banking.php |

| THE CREDIT MELTDOWN AND THE SHADOW BANKING SYSTEM: WHAT BASEL III MISSED | http://www.webofdebt.com/articles/basel3_fail.php |

| Basel III: Stronger Banks and a More Resilient Financial System | http://www.bis.org/speeches/sp110406.pdf |

| Bâle I (texte de la BRI) | https://www.bis.org/publ/bcbs04a.pdf |

| Bâle II (texte de la BRI) | https://www.bis.org/publ/bcbs128.pdf |