Le Front Office peut être considéré du point de vue organisationnel comme un ensemble de « desks » ou « business units » spécialisés par produit financier où les courtiers (brokers), et les vendeurs (sales) commercialisent les produits financiers que les négociants (traders) gèrent par des ordres en bourse. Un trésorier garantit le prêt d’argent dans le financement des opérations, et l’emprunt de titres ( gestion du repo ou prêt/emprunt) . A la fin de chaque journée, le Middle Office produit le P&L économique (Profits and Losses). Celui-ci comprend la variation de la valeur du patrimoine, le résultat réalisé, le refinancement, les frais et des éventuelles corrections.

Le métier de la valorisation des actifs serait facile à exercer si, à l’instar des prêts directs, la valeur du principal était connu d’emblée. Dans le cas du « fixed income », les flux de revenus ou d’engagements est représenté par un « cash-flow » futur. Sa valorisation s’effectue en calculant la valeur présente (PNV ou present net value). Dans le cas des produits exotiques, le calcul se complique. Il faut considérer des évènements aléatoires futurs. Les estimations deviennent l’apanage des mathématiciens férus en probabilité, en équations différentielles, en calculs stochastiques et en simulations numériques.

Les valorisations des produits se réalisaient en considérant un monde idéal sans risque. La crise des subprimes du 2008 a provoqué la banqueroute d’institutions financières et dévoilé de fortes expositions à des produits toxiques. Après la crise, les régulateurs ont changé les règles des estimations via la réglementation de Bâle III, non sans mécontenter des banquiers. Depuis, les risques devaient être pris en compte dans le calcul du Mark-to-Market (MtM), soit la valeur de marché avec des données actuelles (fair value par opposition à la valeur comptable fixe ou book value, ou le Mark to Model, estimation de l’actif selon un modèle d’évaluation ). Le risque le plus présent dans la valorisation est celui de défaut de la contrepartie (counterparty default risk).

Essayons de comprendre conceptuellement comment ce risque s’inscrit dans le contexte de la valorisation (valuation, pricing, calcul du MtM). Ensuite sera présenté un aperçu plus « mathématique mais vulgarisé» de l’ajustement traduisant le risque de défaut de la contrepartie, la CVA (credit value adjustment). Après des considérations autour du calcul de la CVA seront abordées.

2 Le CVA dans le contexte de la valorisation des produits dérivés OTC

Il existe plusieurs ajustements possibles :

Value= Risk-free value – CVA – DVA +FCA – FBA +-CollVA +- ATEVA

|

Valeur ou ajustement |

Explication, type de risque |

|

Risk-free value |

Valorisation d’un produit OTC ou d’un portefeuille sans aucun calcul de risque |

|

CVA |

CVA (credit value adjustment) prend en compte le risque de contrepartie. Ce risque apparait dès lors que la contrepartie d’un contrat de dérivés OTC (over the counter, gré à gré) ou des produits tels les pensions ordinaires (securities lending) et les pensions livrées (repurchase agreements) ne peut plus honorer ses paiements futurs avant la date de finalisation du contrat. Le CVA représente le cout de remplacement si le défaut a lieu. |

|

DVA |

DVA (debit value adjustment) est le pendant du CVA. Le défaut de paiement peut venir aussi de la banque qui fait le calcul de CVA. C’est le calcul du CVA propre. |

|

FCA |

FCA (funding cost adjustment) fait partie du FVA expliqué plus bas |

|

FBA |

FBA (funding benefit adjustment) fait partie du FVA et exprime le risque des difficultés de marché à trouver un financement pour le collatéral. Les contrats cadre (master agreements) prévoient des appels de fond entre les contreparties quand la valeur du collatéral varie. Ceci se traduit par des cash-flows positifs ou négatifs. Les banques se financent dans le marché interbancaire dont le taux d’intérêt (LIBOR, EONIA,IOS…) peut varier en fonction du temps. S’il y a une crise de liquidité, il n’y a plus de prêt ou les taux sont élevés. Les banques ont du mal à se financer ou doivent se financer avec des crédits plus chers. Un autre impact dans le calcul du FVA est la fréquence des flux des appels de fond. Celui est contractualisé dans les CSA (credit support annex des master agreements). Plus la fréquence de remboursement est élevée, plus le risque est mitigé. |

|

CollVA |

CollVA veut dire collatéral value adjustment. C’est un ajustement sur des produits issus d’une titrisation. Le produit issu de la titrisation est composé d’étages de qualité de dettes. Il y a un étage « très bon payeurs » et d’autres étages « bons payeurs » et « payeurs à risque». L’ajustement permet de conserver la qualité de la tranche « très bon payeurs » en cas de défaut de la tranche « payeurs à risque » |

|

ATEVA |

ATEVA signifie Additional Termination Event Valuation Adjustment. C’est une estimation du cout économique que constituerait la rupture d’un contrat cadre. Ces derniers font appel au netting ou au regroupement de plusieurs produits OTC avec une contrepartie. Un défaut de paiement sur un produit peut devenir le déclencheur de la cessation de paiements sur un ensemble de produits. Suivant la méthode de calcul, il apparait que l’ ATEVA peut faire partie intégrante du CVA. |

Ces ajustements seront significatifs sur tous les produits OTC ou propres à certaines familles de produits seulement. La liste peut même s’allonger sur d’autres types de risques. En tout cas, la réglementation de Bâle a inclus un calcul systématique sur le CVA.

3 Définition mathématique du CVA

Une technique d’estimation du CVA utilise la méthode de Monte Carlo qui moyennant des simulations faites avec des variables aléatoires converge vers une valeur ( l’estimation, ou l’espérance). Le processus de calcul comporte 4 étapes :

- La génération de plusieurs scénarios de marché : Les conditions du marché sont simulées sur des points temporels futurs. On peut imaginer la détermination de l’évolution du taux EONIA dans le futur.

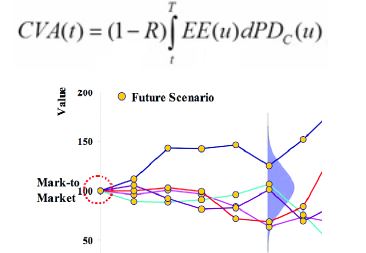

- La valorisation : Pour chaque courbe de marché, un produit financier est valorisé. Ainsi à un moment choisi, il est possible de déterminer la perte maximale (expected exposure ou EE)

- Le calcul de l’agrégat (netting) : ceci est la prise en compte des règles de dépendances stipulées dans un contrat cadre. Dans ce genre de contrat, il est prévu de solder tous les produits financiers avec une contrepartie, si celle-ci venait à être défaillante. C’est le processus de close-out des contrats cadre. Ceci a été appelé plus haut ATEVA.

- La dernière étape consiste à calculer le CVA avec la connaissance du risque de défaut. Celle-ci est une valeur de marché (spread des CDS).

Supposant que l’institution financière qui calcule le CVA est stable, pas de perspective de défaut vis-à-vis de ses contreparties, et que EE (expected exposure) est indépendant de PD (la distribution du risque de défaillance). Le CVA se définit mathématiquement comme :

Figure (1) : valorisation du EE (expected exposure) et distribution de la probabilité de défaut

- CVA est calculé chaque jour t.

- R est le pourcentage qui est potentiellement récupéré. Si celui-ci est de 100%, il n’y a pas de CVA. « 1 – R » est le LGD ou loss given default.

- EE(u) Expected exposure default. Après avoir simulé un scénario de marché sur un intervalle de temps donné, un produit dérivé est évalué. L’exposition (la perte) est ensuite calculée. EE est soustrait de la courbe du LIBOR. EE est alors nommé « discounted EE». Seulement les EE positifs sont considérés. Si la simulation donne un EE négatif, EE est annulé. Il devient zéro. Autrement dit, si dans le cash-flow que génère un produit dérivé, EE est négatif, et si la contrepartie est défaillante, la banque rembourse ce qu’elle doit à la contrepartie. C’est un remboursement pas une perte d’où l’annulation

- dPD (u) Probabilité de défaut entre t et T. C’est un delta sur la fonction de distribution de la probabilité de défaut, PD(u)

- T est l’horizon à considérer sur l’intégrale. T est la maturité du produit financier

4 Considérations et complications dans le calcul du CVA

- Il a été vu que le calcul du CVA se fait à partir de simulations de marché. Les temps de calcul sont longs. Les algorithmes doivent être optimisés.

- Les dérivés OTC et les transactions de financement de titres (pensions ordinaires et pensions livrées) se basent sur des contrats bilatéraux. Les deux contreparties peuvent faire défaut. Si la banque calculant le CVA inclut cet événement, la formule du CVA se complique puisqu’il faut inclure le DVA.

- Dans la modélisation sommairement expliquée au chapitre précédent il est supposé que EE et la distribution PD du risque de défaut sont des variables indépendantes or ceci n’est pas toujours vrai. La corrélation entre les deux variables s’exprime par l’inclusion du « wrong way risk » dans les calculs. La corrélation est ressentie quand, par exemple, des évènements de défaillances se trouvent regroupés à un instant donné ou le taux d’intérêt varie. EE tend à augmenter quand la qualité du crédit empire (soit quand le probabilité de défaillance augmente).

- La banque peut se couvrir contre la défaillance de paiement par le biais d’une option. Ceci n’est autre chose qu’un CSD. Un desk spécialisé dans le calcul de CVA et la vente de CDS à l’interne d’une banque peut être mis en place. Sinon, le CVA peut être affecté au trading book de chaque desk. Ceci est un choix organisationnel.

- Le comité de Bâle III impose la prise en compte du risque de défaut de contrepartie. De même, il est conseillé de recourir à une contrepartie centrale, c’est-à-dire, une chambre de compensation. L’adhésion à ces entités s’accompagne d’un apport initial de sécurité (dépôt de garantie). Ce fond varie en fonction des opérations journalières effectuée en bourse et est regarni avec des appels de marge. D’une certaine façon, la gestion du CVA est externalisée et le risque de contrepartie est fortement diminué puisqu’en cas de faillite d’un membre, tous les membres de la chambre de compensation participent à l’épongeage de la dette. Par ailleurs, la transposition de Bâle III sur le risque de contrepartie au niveau européen s’appelle EMIR (European market infrastructure regulation). Elle légifère sur la compensation centrale pour certains produits dérivés de gré à gré, renforce les techniques de calcul de risque, exige le recours à un collatéral et crée un registre publique (trade repository) afin de réduire l’opacité des produits OTC. L’absence d’un mark to market fiable ( l’absence de marché organisé, d’ou les deals OTC) demande un consensus vis à vis de la méthode d’évaluation, condition nécessaire à la mise en place de chambres de compensation.